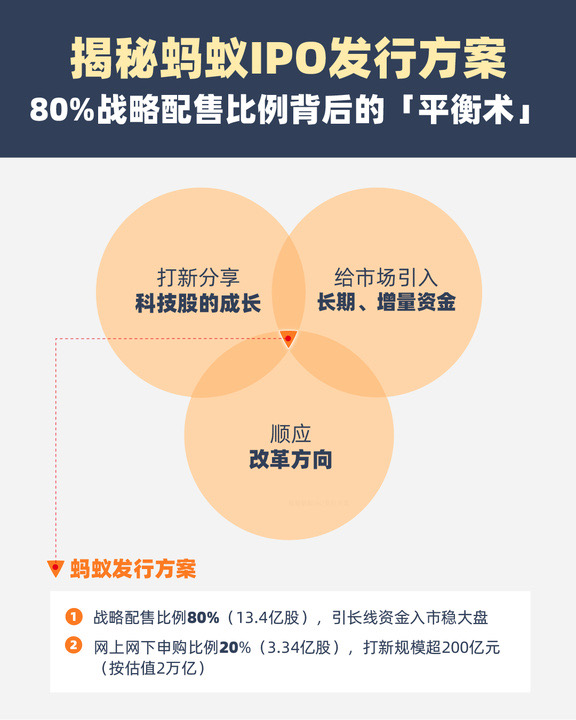

10月21日,科創(chuàng)板IPO獲證監(jiān)會(huì)同意注冊(cè)后,螞蟻集團(tuán)更新招股意向書并公布上市發(fā)行計(jì)劃。中證君發(fā)現(xiàn),螞蟻設(shè)置了較高的戰(zhàn)配比例以穩(wěn)定市場(chǎng):戰(zhàn)略配售股票數(shù)占初始發(fā)行量的80%,約13.4億股。

此外,為普惠更多投資者,除戰(zhàn)略配售外,在綠鞋機(jī)制實(shí)施前,按市場(chǎng)對(duì)螞蟻?zhàn)钚鹿乐担A(yù)計(jì)螞蟻集團(tuán)打新規(guī)模將超200億元。

圖片來源:公開資料

戰(zhàn)略配售比例達(dá)80%

據(jù)A股發(fā)行安排,螞蟻集團(tuán)將分別在A股和H股發(fā)行不超過16.7億股的新股,合計(jì)不超過發(fā)行后(綠鞋前)總股本的11%。其中,在A股的初始戰(zhàn)略配售股票數(shù)13.4億股,占A股初始發(fā)行量80%,創(chuàng)科創(chuàng)板歷史紀(jì)錄。

可以看到,螞蟻集團(tuán)提高了戰(zhàn)略配售比例。業(yè)內(nèi)人士稱,主要考慮了市場(chǎng)“承重”能力,同時(shí)也讓更多普通投資者分享螞蟻集團(tuán)紅利。實(shí)際上,在美股、港股等市場(chǎng)上,機(jī)構(gòu)投資者大比例認(rèn)購優(yōu)質(zhì)標(biāo)的新股屬于標(biāo)配操作。例如,阿里巴巴2014年在美國(guó)上市以及2019年在港股二次上市之時(shí),機(jī)構(gòu)配售比例均為90%;小米和京東在港股上市時(shí),機(jī)構(gòu)配售比例則在95%。在A股市場(chǎng),京滬高鐵、中國(guó)廣核和中芯國(guó)際等初始戰(zhàn)略配售占比也均為50%。

據(jù)知情人士稱,中投公司和中國(guó)社保基金已確定參與A股戰(zhàn)略投資;國(guó)際機(jī)構(gòu)投資者還包括新加坡淡馬錫、新加坡政府投資公司、阿布扎比投資局、沙特公共投資基金等全球頂級(jí)主權(quán)財(cái)富基金。而在戰(zhàn)略配售限售期方面,根據(jù)發(fā)行方案,包括阿里集團(tuán)、全球六大主權(quán)基金在內(nèi)的戰(zhàn)略投資者,需承諾本次配售的股票中,50%股份限售期限為12個(gè)月,50%股份限售期限為24個(gè)月。

圖片來源:公開資料

“事實(shí)上,科創(chuàng)板戰(zhàn)略配售門檻較高,對(duì)投資者資質(zhì)、資金儲(chǔ)備、限售期等方面均設(shè)有要求。敢于引入更多長(zhǎng)線投資者,反映出螞蟻的自信;上述限制條件考驗(yàn)下,全球機(jī)構(gòu)投資者仍爭(zhēng)相瞄準(zhǔn)螞蟻,則驗(yàn)證了投資者充分認(rèn)可螞蟻的發(fā)展?jié)摿Α?rdquo;華西證券總裁助理兼研究所所長(zhǎng)魏濤向中證君表示,“戰(zhàn)略配售并非單向選擇,它是標(biāo)的與市場(chǎng)之間的雙向選擇。”

“隨著螞蟻集團(tuán)這只千億美元超級(jí)獨(dú)角獸的歸來,A股市場(chǎng)會(huì)吸引更多的中國(guó)公司回歸,吸引更多的高科技公司選擇A股。”國(guó)金證券研究所副所長(zhǎng)郭荊璞表示。

打新規(guī)模超200億元

作為如此體量的一家公司,A股是否會(huì)承壓較大?業(yè)內(nèi)人士表示,對(duì)比其他熱門股的上市情況:2009年,中國(guó)建筑最終A股募資超500億元;2010年,農(nóng)業(yè)銀行最終A股募資額超過685億元;2019年,中芯國(guó)際科創(chuàng)板募資額高達(dá)532億元;2020年,京滬高鐵IPO募資超300億元……螞蟻披露的A股打新規(guī)模絕對(duì)值屬于正常范圍。

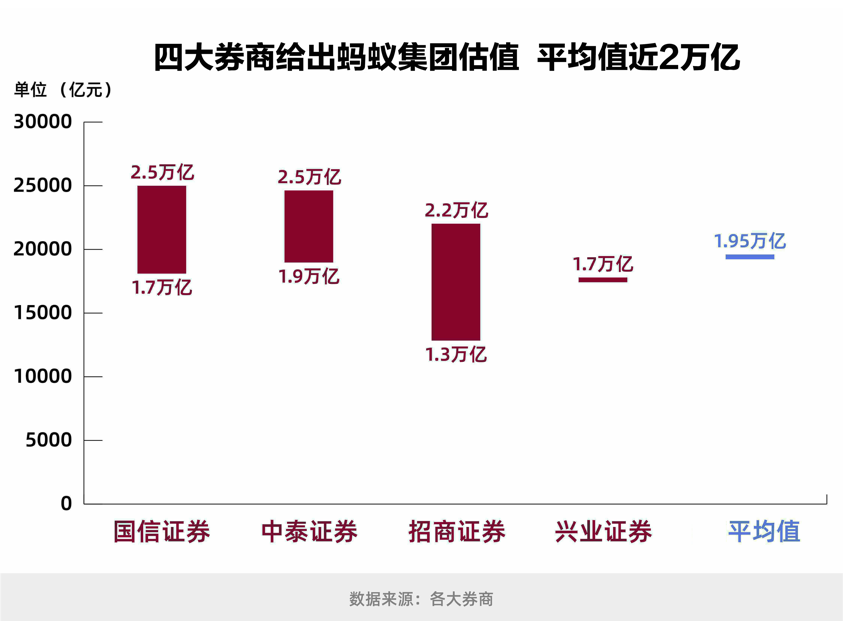

根據(jù)發(fā)行方案,此次螞蟻集團(tuán)IPO在戰(zhàn)略配售和港股份額以外,在回?fù)軝C(jī)制啟動(dòng)前和“綠鞋”啟動(dòng)前,市場(chǎng)投資者可分享網(wǎng)上網(wǎng)下3.34億股的申購份額,按目前市場(chǎng)對(duì)螞蟻集團(tuán)2萬億元估值計(jì)算,打新規(guī)模超過200億元。

圖片來源:公開資料

此外,若認(rèn)購情況火爆,觸發(fā)回?fù)軝C(jī)制和“綠鞋”機(jī)制的啟動(dòng),市場(chǎng)投資者還可分享更大份額,若A股超額配售權(quán)全額行使,則A股發(fā)行總股數(shù)將擴(kuò)大至19.2億股以內(nèi)。

此前,螞蟻集團(tuán)的戰(zhàn)略配售也讓普通投資者“分一杯羹”。作為螞蟻戰(zhàn)略配售方案的一部分,螞蟻集團(tuán)聯(lián)合五家基金公司發(fā)行了5只配售螞蟻股票、“一元起投”的創(chuàng)新未來基金,受到市場(chǎng)熱捧,并于10月8日晚全部售罄,累計(jì)超千萬人認(rèn)購。

2014年雙十一期間,馬云接受央視采訪時(shí)表示:“支付寶一定會(huì)在A股上市,上市的主要目的不是為了錢,而是讓更多參與者能夠分享。”

相關(guān)新聞

- 2017-01-20隴周刊(2017年 第3期)

- 2017-01-26隴周刊(2017年 第4期)

- 2017-02-10 隴周刊(2017年 第5期)

- 2017-02-17 隴周刊(2017年 第6期)

精彩推薦

-

重陽節(jié)|蘭州市組織部分地級(jí)離退休干部赴天水隴南市參觀考察

重陽節(jié)|蘭州市組織部分地級(jí)離退休干部赴天水隴南市參觀考察 -

蘭州市青年講師團(tuán)宣講會(huì)走進(jìn)市第二人民醫(yī)院

蘭州市青年講師團(tuán)宣講會(huì)走進(jìn)市第二人民醫(yī)院 -

【隴人相】以扶貧為己任 把村民當(dāng)親人——記元古堆村黨支部第一書記、駐村幫扶工作隊(duì)隊(duì)長(zhǎng)陳元兵

【隴人相】以扶貧為己任 把村民當(dāng)親人——記元古堆村黨支部第一書記、駐村幫扶工作隊(duì)隊(duì)長(zhǎng)陳元兵 -

甘肅省發(fā)改委與蘭州大學(xué)開展戰(zhàn)略合作 全方位支持蘭大發(fā)展

甘肅省發(fā)改委與蘭州大學(xué)開展戰(zhàn)略合作 全方位支持蘭大發(fā)展 -

甘肅武警:新訓(xùn)“00后”兵味十足(組圖)

甘肅武警:新訓(xùn)“00后”兵味十足(組圖) -

今日關(guān)注丨困難面前從不缺席 苗星新和她的團(tuán)隊(duì)

今日關(guān)注丨困難面前從不缺席 苗星新和她的團(tuán)隊(duì) -

微海報(bào)| 新時(shí)代·新思想"甘肅金控杯"全省理論宣講大賽系列海報(bào)①

微海報(bào)| 新時(shí)代·新思想"甘肅金控杯"全省理論宣講大賽系列海報(bào)① -

微海報(bào)| 新時(shí)代·新思想"甘肅金控杯"全省理論宣講大賽系列海報(bào)②

微海報(bào)| 新時(shí)代·新思想"甘肅金控杯"全省理論宣講大賽系列海報(bào)②